【0日目】文系が独学でプログラミングを勉強する話【文プロ】

こんにちは! ミヤムラです。

さて今回は

「文系がプログラミングを勉強する話」!!!!!

とまぁ、タイトルのままなんですが、少しずつお話していこうと思います。

・軽い経歴

経済学やりたくて文系を志望した人。数学は人並みの成績。

プログラミングについてはほとんど何も知らない。大学でもそんな話聞いたことない。プログラミングって理系のすごい人がやってそう(小並感)

好きな食べ物は杏仁豆腐。

・ブログを始めた経緯

ことの経緯を話すと始まりは今年の2月。大学3年生になろうとしているなか、ふと「大学生活で何してきたんだろう」と振り返りました。講義、自主ゼミ系のサークル、バイト、旅行……。あれ、何もしてなくね……???これで本当に就職できるのか?俺、スキル何ももっていないぞ。急に不安になりました。このままじゃいかんということで、就活に必要な情報を仕入れ、始めました。幸いなことに、めざしたい業種は出版・マスコミ系か旅行系と決まっていたので、その点は比較的楽でした。

しかし、やはりスキルがないのはさすがにまずいなと危機感を覚えました。なんせ、こちとら地方民。関東圏・関西圏の人たちはもっと就活の準備をしているのではないかと。そこからさらに詳しく調べていきましたが、明確な解決策は見つからず、途方に暮れてしまいました。

そんななか、ネットをいろいろ漁り出てきたのが「文章力」というワードです。

ふむ、確かにメディア系に努めるのなら文章力は欠かせないだろう。旅行系に就くにしても文章力はあるに越したことはないだろう。じゃあどうやって勉強すればいいか。と考えたときに浮かんだのがこのブログというツールでした。

ただ自主ゼミ系サークルが忙しくて、全然更新できませんでしたが、始めた当初よりはまともになった気がします。ただ、ここでひとつ問題点が発生しました。

「アクセス数が少ない」

半分趣味でやっている分、アクセス数はそこまで気にする数字ではないのですが、やはり伸びるとうれしいものです。ただ、自力で伸ばすにも限界はあります。

そこで、ブログ開設時と同様にネットでいろいろ調べました。そうすると、オリジナルのサイトを作るべきだという意見がいくつもありました。確かにそうだなと。ここ、はてなブログは初心者でも始めやすい分、カスタムできるものにも限りがあります。

少しずつブログに慣れてきた私はこう思いました。「じゃあ、ブログ作ろう」と。

・プログラミングへのつながり

そういうことでまたまたネットでいろいろ検索をかけました。そうすると、HTMLやCSSというもののコーディングや、プログラミングを覚えているとブログに役立つと書かれていました。正直「???」という感じでしたが、ブログを書いていたのである程度の理解は可能でした

そこで思っちゃったんです。「このコーディングとプログラミング覚えたら将来役に立つんじゃないか」と。もしかしたら出版系の職業についたら役に立つかもしれない。何より文系がプログラミングを覚えたら楽しいことになるのでは???

ネットの記事には文系こそなりなよみたいなことも書かれており、「え、文系でもできるんだ」と驚きました。じゃあ、やってみたらますます楽しそう。

という好奇心重視の判断のもと、プログラミングを勉強することを決意しました。

さて、前置きはここまでにして、毎日の勉強の様子を少しずつアップしていこうと思います。

【その男は”誰”なのか】本屋大賞入賞作『ある男』

私の愛した夫は、いったい誰だったの……?

〈あらすじ〉

弁護士である城戸章良(きど あきら)は過去に離婚調停を依頼した里枝から再び連絡が来た。その内容は「死んだ夫の身元を調べて欲しい」という旨のものだった。

里枝は城戸に事の経緯を話す。里枝の夫は、彼女の親が経営する文具店にふらっとやってきた。何となく常連客になったころ、二人は友達になった。男は「谷口大祐」と名乗った。その後、そういう縁もあり二人は結婚したが、「大祐」は山での仕事中に事故でなくなってしまう。生前、家族には知らせないで欲しいということが「大祐」の願いだったが話し合った結果、「大祐」の家族には知らせるべきという結論になり、彼の実家に手紙を送る。ほどなくしてやってきた大祐の兄は遺影を見るとこう呟く。

「ああ、……どなたですか?」

驚くべきことに、里枝が知る「大祐」は、本当の『大祐』とは別人だったらしい。この珍事件に警察は思うように動いてくれなかった。そこで里枝は城戸に解決を依頼をしたのであった。城戸は自称「谷口大祐」をXと呼び、捜査を進める。

Xが語る『谷口大祐』の経歴は、本物の『谷口大祐』の経歴とそん色はなく、さらに本人にしか知り得ないような家庭環境まで知っていた。 また、里枝は「X」の過去にはほとんど触れていなかったため、いよいよ「X」が何者か、謎が深まっていった。

Xは何故、「谷口大祐」を名乗ったのか、本物の『谷口大祐』はどこに行ったのか? 謎が謎を呼ぶ、サスペンス・ミステリー要素が詰まった一作。

〈見どころ〉

この作品は2019年本屋大賞にて5位に入賞した作品です。

著者の平野さんは京都大学法学部ということもあってか、法的観点からもこの奇怪な事件に挑んでいます。

また、平野さんが執筆した第二回渡辺淳一文学賞受賞作『マチネの終わりに』は2019年11月1日公開ということもあり、今話題の一人です。

この本は

① ミステリー好きな人

② 不思議な本の世界に迷い込みたい人

③ ビターな雰囲気を味わいたい人

におすすめです!

見どころ① 深く長い迷宮

この小説の肝は『X』という男でしょう。この男の、不可思議で不気味な要素がおもしろい点でもあります。

城戸は、『X』の正体を探るため、あらゆる可能性を探ります。彼の本当の過去・目的を想像し、それだけを手掛かりに探そうとしますが、それでもなかなか確かな人物像が浮かび上がってきません。知ろうとすればするほど謎めいているのです。

そもそも、なぜ里枝が住む町にやってきたのか。「X」はなぜ「谷口大祐」を自称したのか。ほとんど手掛かりがないまま進む捜査はなかなかにドラマチックです。

そのため、城戸はますます想像を張り巡らせます。その想像を見るというのも不思議な感覚で、見ているこちらもドキドキさせます。「本当のXはこんな人物じゃないか」とか「いや、それはないでしょ。いや、でもありえるのか?」など、読者側の想像力を膨らませる役目もあります。

「X」の正体についての謎解き、なかなか面白いです。

見どころ② 人物像の深さ

この小説は、登場人物の経歴にこだわりを持っていると感じました。物語に直結する部分の過去にのみ触れる小説が多い中、この小説では少し外れた部分にも言及しています。

例えば主人公の城戸は在日三世であるということから始まり、そこから派生して多くの悩みや考えに帰着します。また、東日本大震災にも触れており、そういった「自然の禍々しさ」を感じた男性という一面も描いています。

この他にも、大勢の過去に触れられており、城戸はそういった性質に触れることから苦悩するさまも描かれています。

また、大筋とは外れた内容から、ミスリード的な城戸の考察も紛れているのも興味深い。在日三世という見解からは、「X」はスパイだったのではと疑うし、東日本大震災に触れたときには「X」が戸籍をもたないものではないかと疑います。

そのような小説として幅を広げ、読者をあっちこっちに振り回しているところも面白いかったです。

見どころ③ 少し大人な雰囲気

主に登場する城戸と里枝など、年齢を考えると30~40代で、大人っぽい雰囲気が楽しめます。

子供をもつ親の気持ち、マンネリ化した夫婦関係、新しい女性との出会い、今後の生き方……などなど。ほろ苦く、渋い人物が描かれているところも面白いですね。

〈総評〉

まさに小説という迷宮に紛れ込むような内容でした。城戸の考察に振り回され、展開を絞り切れずに最後まで読むのはある意味では冒険要素が紛れています。

事件自体は解決するのですっきりするかと思いますが、城戸を取り巻く環境がモヤモヤするままで終わってしまうので、小説にすべてを求める人にとっては微妙な内容になるかもしれません。

一方で、城戸という男の生きざまや世界観が重点的に描かれているので、同年代の男性であればより深く共感・考察できる一冊になるとは思います。

〈書籍〉

知らなきゃいけない年金の話 Part6

「終わりのない年金地獄。これから私たちはどうすればいい?」

こんにちは、ミヤムラです。

これまで年金制度、歴史、問題点と取り上げてきました。

さて、これから私たちは「払い損地獄」から抜け出すにはどうすればいいでしょうか?

前回の記事はこちらから

![]()

6 年金制度の解決策

1 根本的な少子高齢化対策を行う

これはある意味では有効であるといえますが、爆発的な効果が得られるとは言えません。それでも、現在の40・50代までであったら十二分に効果があるといえると考えられます。

まず年金受給年齢が現在と変わらず65歳である状況を考えます。

50代が少子化対策を行った場合、その対策・恩恵を受ける新生児が年金を支払う20歳になるころには70代になっています。そのため、現在の50代がおこなう少子化対策がまわりまわって、将来の自分たちの恩恵になります。無論、50代以下の年齢層の人達も少子化対策を進めることで将来恩恵を受けることができます。

これにより少子高齢化問題を打破できれば一番であり、根本的問題の解決にもつながるはずです。しかしながら、出生率が急増することはありません。仮に少子化がある程度解決するにしても、高齢者の割合は依然高い割合を維持したままでしょう。さらに、若年人口が増えるにしても、毎年一歳しか歳をとりませんから、財源や社会に与える影響は徐々にしか増加しません。そのため社会全体のことを考えると極めて限定的な効果しか得られず、即効性があり著しい効果があるものとは言えません。

つまり、少子化の解消は年金問題解決の手助けになるとは考えられますが、手助けに"しか"ならないとも結論づけることができます。

![]()

2 年金制度自体の改革

近年であれば、小泉政権のもとでおこなわれた改革が記憶に新しいと思います。ここでは「負担の引き上げ」と「給付カット」がおこなわれました。

「負担の引き上げ」はその名の通り、現役世代に課す保険料を引き上げるというものです。また「給付カット」も高齢者の受給額を下げるものです。

国や自治体はさまざまな形で年金対策を行っていますが、それは「負担の引き上げ」か「給付カット」のどちらかでしかありません。これは現在の保証制度のように、「現在の現役世代が、現在の高齢者を支える」という仕組みを前提とするかぎり、2つの改革手段しかありません。

しかし、これらは一時的な解決に過ぎず、根本的な問題は取り残されたままです。負担引き上げも給付カットもいずれ限界が訪れます。

保険料の引き上げにより現役世代が負担で潰れるか、給付カットにより老齢世代の生活が維持できなくなります。つまり、一時的な解決に過ぎず、世代間の不公平を是正するものではありません。

3 保険料制から消費税制へ

年金の未納・未加入問題が深刻化したため、保険料としての徴収をやめ、全額消費税で徴収すべきという意見もあります。これにより、未納者や未加入者が今まで支払わなかった分のお金が確実に手に入り、年金よりも回収率が断然高いという理由からです。

本来の「年金=保険」という考えの下では、保険料を消費税から徴収するというのは少しずれています。それでも主張されているのは、それほどまでに未納者が多いからなのです。

ここ数年の保険料納付状況を見てみると、納付率は上昇しているものの、平成29年の段階で66.3%という水準で留まっています。

(厚生労働省 『平成29年度 国民年金加入・保険料納付状況について』)

そこには未納者や免除者がいるということも考慮する必要がありますが、仮に全員が納付できる状況がつくれたのなら、一人当たりの負担は大きく減るはずです。

しかしながら、消費税化に対する批判もいくつかあります。

その一つとして、税率制度の設定の難しさがあげられます。人口や経済状況にあわせて消費税を柔軟に変えなければならないためです。現状、保険料は固定されているため、税率は一定であるかもしれません。ですが今後人口が減少し続けるようなら、税率を逐一変える必要が生まれてくるため、消費税による徴収は難しいかもしれません。

次に、消費税は弱者に厳しい税率であるので、年金制度がもつ所得再分配が機能しないという懸念があげられます。

これに対しては、年金で所得再分配をする必要性がそもそもなく、また年金による再分配は機能していないため、税金による徴収でも問題ないという意見もあります。

![]()

4 積立方式への移行

そこで賦課方式積立方式に転換するという案があります。Part4でも述べたように積立方式は少子高齢化の影響を受けにくいためです。それは先述してあるように、「自分たちの将来を、現在の自分たちで支える制度」であるからです。他の世代に頼らず、自分たちの世代だけで財政が完結するため、高齢者の影響は受けないのです。そのため、保険料引き上げや給付カットをする必要がありません。

さらに、積立方式はリスクに対してのリターンがかけ離れていないというメリットがあります。

ここで年金制度のもつ「保険」という性質を考えます。保険の原則として、加入者の間で「公平」でなければならないという原則があります。つまり、世代を超えても加入者のリスク・リターンが平等でなければならないということです。

ここで、賦課方式を見るとリスク(支払い金額)とリターン(受給額)が世代によって大きく異なるという現実があります。現に、リターンに対してリスクが高いという「払い損」という問題が起こっています。

そうした観点からみると積立方式は世代間のリスク・リターンは「公平」であるといえ、本来あるべき「保険」という性質をきちんと持っているといえます。

5 積立方式に移行する際の問題

今まで賦課方式を選択していたため、積立方式に移行するためには、ある程度の負担が必要となります。

つまり移行世代は賦課方式として老齢世代への保険料と、将来の自分たちへの保険料という保険料を二重負担する必要があります。

しかし、そうしてでも改革はするべきだと私は考えます。なぜなら積立方式に移転さえできれば、全ての世代が「払い損」というスパイラルに陥らなくて済むからです。そうであれば国が一時的な負担を背負ってでも現行の年金制度を改めるべきだと考えます。

また、過去に「払い得」であった世代から相続税として徴収する方法もあります。他国では「クローバック制度」として実施されている例もあるため、導入は困難とは一概に言えないはずです。

6 まとめ

以上を踏まえ、

① 少子化対策をするべき

長期的に考えて少子化対策を進めるべきである。特に50代以下の年齢層は、そういった政策に関心を抱くべきである。

今後少なくとも50年はこの高齢化と付き合う必要があるため、目先の利益よりも数十年後のことも大切である。

② 賦課方式から積立方式に転換すべき

きちんと準備をしたうえであれば積立方式への転換は十分に可能である。

できるだけ負担が偏ることのない制度に今すぐ改めるべきである。

というのが私の結論です。ここまで読んでいかがだったでしょうか?

Part1~6までかなりボリュームのある内容となってしまいました。

年金制度について知らなかったようなこともあったかと思います。これを機に年金制度への関心を高めていただければと思います。

では、次回の記事でまた会いましょう。

![]()

※ この記事の作成にあたり出来る限り多くの文献・サイトを参考にしたうえで執筆いたしました。十分に注意しているつもりですが、間違った内容であったり、簡略化するために誤解を生むような表現をしている可能性があります。

疑問点や修正すべき点がございましたら、コメントにて質問・ご指摘お願いいたします。

![]()

(参考サイト・文献)

厚生労働省 「年金・日本年金機構関係」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/index.html

最終アクセス 2019年6月8日

鈴木亘 (2009年) 「騙されないための年金・医療・介護入門-社会保障改革の正しい見解・考え方」 東洋経済新報

唐鎌直義・小澤薫・久昌以明・宮本悟 「どうする!あなたの社会保障 ③年金」 株式会社旬報社

上村敏之 (2009年)「公的年金と財源の経済学」 日本経済新聞出版社

知らなきゃいけない年金の話 Part5

「現在の年金制度の最大の問題点、賦課方式はなぜ生まれたのか?」

こんにちは、ミヤムラです。

今回は年金制度の問題点、賦課方式の歴史と今でも続いている原因を見ていきたいと思います。

前回の記事はこちらから

![]()

5 賦課方式はなぜ使われ始めたのか

1 賦課方式はインフレに強い

賦課方式が選択されている理由としてインフレに強いという点があげられます。

賦課方式は「現在の老齢世代の年金は、現在の現役世代が補う」というものです。そのため、その当時の物価水準をもとに年金が支給されます

例えば、リンゴ1個=100円 の時代に将来受け取る1年分の年金として10万円預けたとします。このとき、リンゴ1000個分の価値があります。

しかし、年金を受け取るまでにインフレが発生してリンゴ1個=1000円になったとします。このとき、リンゴ1000個分の価値があった10万円が、リンゴ100個分の価値に変わりました。

実質的に価値が十分の一になったといえます。

賦課方式はこうした価値の変動に対応することができます。

物価水準が安定化したのはここ数十年のことです。戦争や戦後、高度経済成長などが発生すると物価が大きく変わるため、年金制度成立時には有効だったいえます。

2 所得再分配制度を持っている

私的扶養と比べて賦課方式の社会的扶養は所得再分配的要素をもっています。

しかし、年金という間接的な形で所得再分配を行わなくてもよいという意見もあります。なぜなら、累進課税性や、高所得者が持つ土地に対しての固定資産税(相続税)がかけられているからです。

確かに所得再分配機能は大事ですが、わざわざ年金制度を通して再分配をする必要があるのかは疑問でもあります。

また、高齢者の中はもちろん低所得者がいるはずですが、多くの資産をもつ高所得者もいるはずなので、そういった再分配する必要のない人にまで恩恵を与えてしまうという問題点もあります。年金制度による再分配は、低所得者だけではなく高所得者にも再分配をしてしまう恐れがあります。

![]()

3 国はどのように考えているのか

現在の制度について国はどのように考えているのでしょうか?

政府は世代間不公平は本当に不公平なのかと投げかけています。

その理由として、現在以前の年金受給者は戦後という物資が少ない中で日本を支えていたという主張からです。その苦しい時代を生き抜いてきた世代を支えることも必要ということは一応頷けるでしょう。

しかし、年金に関する第一人者・鈴木亘さんの計算によると、「払い損」の額は一人当たり数千万にもされています。

皆さんは今の高齢者が苦しい時代を生きてきたという理由で、悠々と数千万円を渡せるでしょうか?

国の主張もわかりますが、それだけでは納得できる理由としては不十分ではないでしょうか?

4 まとめ

政府は戦後の日本を考えて、都合のいいように賦課方式を選択してきましたが少子高齢化の時代には似つかわしいものだと考えられます。

日本は今後どのような対策をしていくべきか、それは次回のPart6で解説していきたいと思います。

※ この記事の作成にあたり出来る限り多くの文献・サイトを参考にしたうえで執筆いたしました。十分に注意しているつもりですが、間違った内容であったり、簡略化するために誤解を生むような表現をしている可能性があります。

疑問点や修正すべき点がございましたら、コメントにて質問・ご指摘お願いいたします。

![]()

(参考サイト・文献)

厚生労働省 「年金・日本年金機構関係」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/index.html

最終アクセス 2019年6月8日

鈴木亘 (2009年) 「騙されないための年金・医療・介護入門-社会保障改革の正しい見解・考え方」 東洋経済新報

知らなきゃいけない年金の話 Part4

こんにちは、ミヤムラです。

よく聞く「お年寄りを支える若者が減っている」という意味、本当に正しく理解していますか? 実は年金制度すべてに原因があるのではなく、その運用方法に問題があるだけなのです。

これを機に、年金制度を深く知ってみませんか?

これまで制度や歴史を振り返ってきたPart1~3はこちらから

1 じゃあ年金制度の問題点って何?

これまで見てきたように、高度成長期にあたり国全体で高齢者を支えていくというシステムが確立し始めました。若いうちの負担で、国が将来を保証してくれるというのは福祉国家として非常にいい仕組みだと思います。

さらに、年金制度で積み立てたお金を利用して、国としても利益をあげています。

「若いうちに支援するから、歳を取ったら支援してね」

この制度の何が問題なのでしょうか?

キーワードは「少子高齢化」と「経済成長」です。

1 現在の日本の状況について

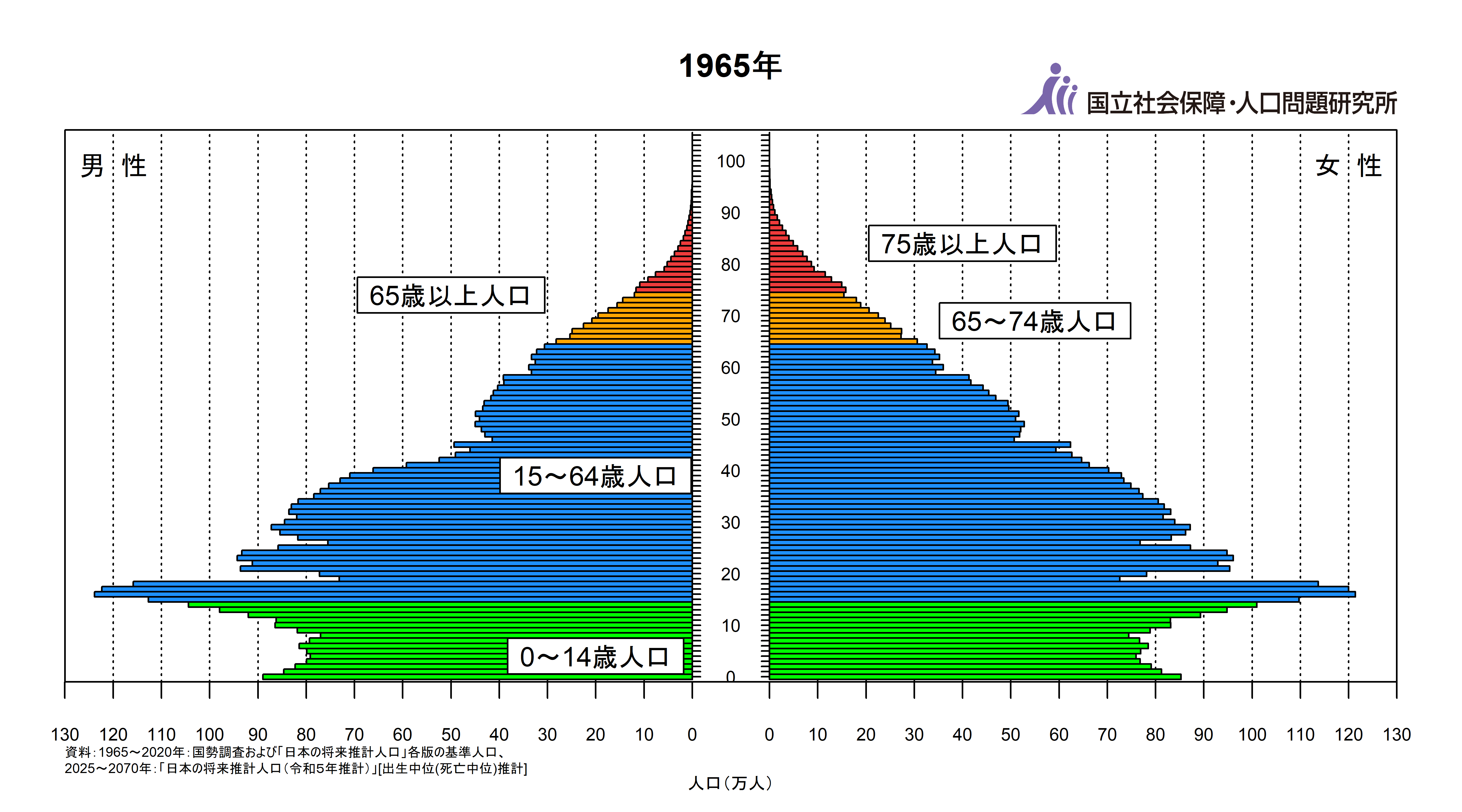

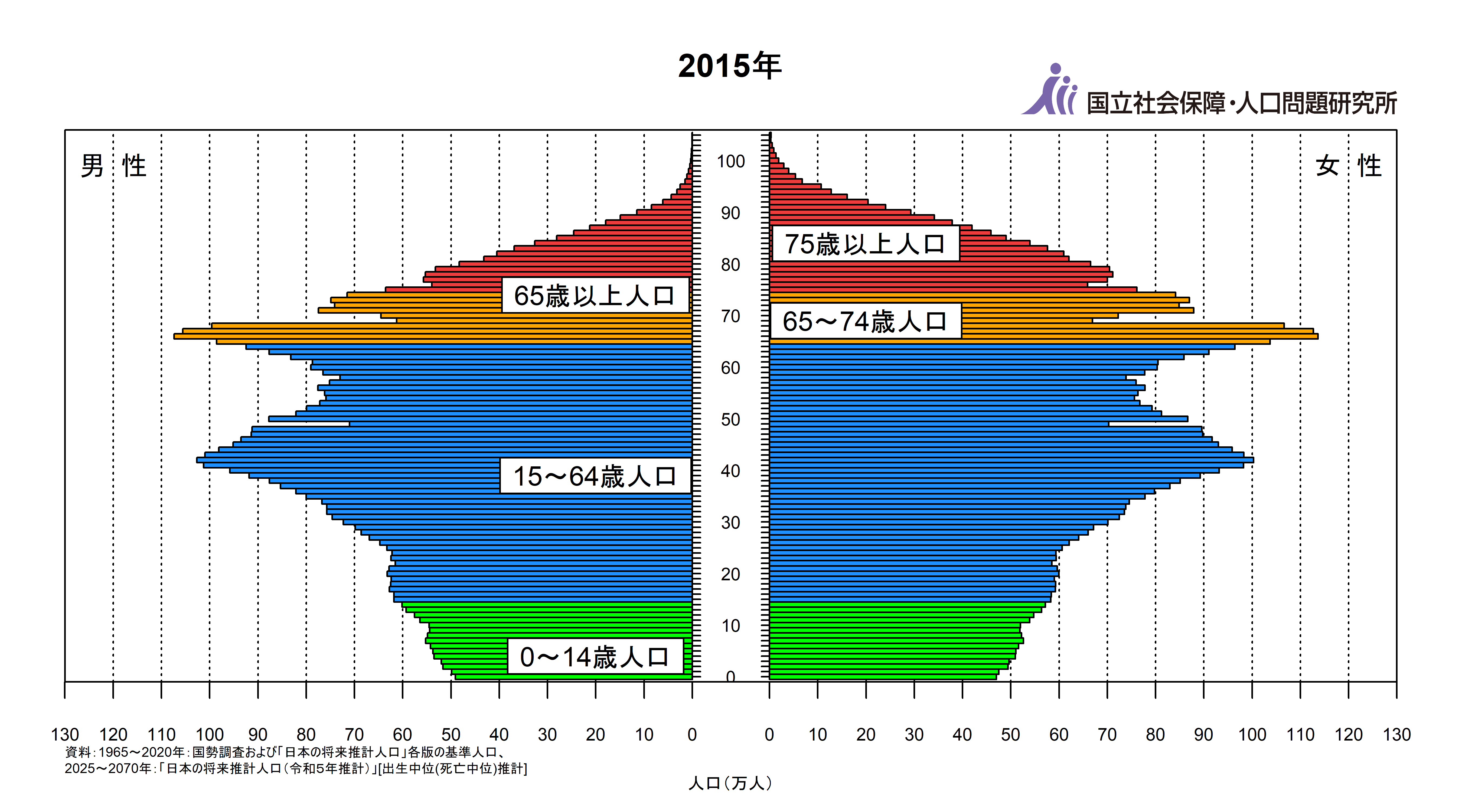

{kind=link}

{kind=link}

このようにここ50年で日本の人口構成は大きく変遷しました。

1965年には総人口に占める65歳以上の割合は6.3%であったのに対し、2015年には26.6%にも増加しています。

また、出生率も減少傾向にあり、1960年代までは2.00近くあった合計特殊出生率は2005年には1.26を記録しています。近年は徐々に増加していますが、それでも1.40前後でしかありません。

(厚生労働省 「人口動態統計」)

近年の日本はこうした少子高齢化が急速に進行しています。

2 世代間不公平の問題

確かに年金という制度は社会的に見るとすごくいい制度だと思います。

しかし、問題となっているのは年金制度の在り方です。

年金制度には2つの方式があり、「賦課方式」と「積立方式」があります。

2.1 賦課方式について

これは現在日本で行われている「現在の現役世代が、現在の高齢者を支える」制度になります。

これは昔のように、昔のように高齢者が少ない時代であれば、かなり有効的でした。

しかし、少子高齢化が進むと支える現役世代が減り、ひとりあたりの負担が増大します。これが、よく騒がれてている、「年金の世代間格差」になります。

支える人数が増えると、それだけ保険料の負担が増えてしまいますから、以前のように十分な保証ができなくなります。

もちろん、賦課方式を選択してきたことにもメリットや国としての事情があったのですが、少子高齢化が進む中でいまだに賦課方式のままでいることに問題があるといえます。

2.2 積立方式について

積立方式は、「自分たちの将来は自分たちで支える」という仕組みです。

これは現役時代に支払った保険料は自分たちの世代にのみ使用するので、少子高齢化等の人口変化の影響を受けません。

2.3 そして日本の現状は?

日本の年金制度は賦課方式と少子高齢化によって苦しめられています。

賦課方式で、高齢者一人当たりに月10万円支給すると考えます。このとき、支払う人数(=現役世代の人数)が多いほど一人当たりの負担は小さくなります。そのため、昔のような富士山型の人口ピラミッドでは高齢者を支えるとしても、一人に対する負担は小さいものでした。

しかし、現在のつぼ型の人口ピラミッドになると、一人当たりの負担は何倍にもなります。

さらに現在の年金受給者が現役世代の時は、高齢者が少ないため低負担。しかし、支えてくれる人も多いため高需給という上代でした。

一方、現在は少子高齢化が進むため高負担、さらに高齢者になっても支えてくれる人が少ないため低需給という状態に陥るとされています。

これが「払い損」の原理になります。そのため、これからの課題として賦課方式の改善ということがあげられるでしょう。

3 まとめ

現在、少子高齢化の影響で世代間の不公平が目立った状態が続いてきているということがわかりました。

もともとの原因は少子高齢化ですが、それをすぐさま改善することは難しいでしょう。だったらどうするべきかというと、賦課方式という制度自体を変える必要が出てきます。

そこで次回は世代間不公平の根源、賦課方式を何故選択してきたのかを見ていきたいと思います。

※ この記事の作成にあたり出来る限り多くの文献・サイトを参考にしたうえで執筆いたしました。十分に注意しているつもりですが、間違った内容であったり、簡略化するために誤解を生むような表現をしている可能性があります。

疑問点や修正すべき点がございましたら、コメントにて質問・ご指摘お願いいたします。

![]()

(参考サイト・文献)

厚生労働省 「年金・日本年金機構関係」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/index.html

最終アクセス 2019年6月8日

国立社会保障・人口問題以研究所ホームページ (http://www.ipss.go.jp/)

鈴木亘 (2009年) 「騙されないための年金・医療・介護入門-社会保障改革の正しい見解・考え方」 東洋経済新報

唐鎌直義・小澤薫・久昌以明・宮本悟 「どうする!あなたの社会保障 ③年金」 株式会社旬報社

上村敏之 (2009年)「公的年金と財源の経済学」 日本経済新聞出版社

知らなきゃいけない年金の話 Part3

こんにちは。ミヤムラです。

皆さんは年金についてどこまで知っていますか?テレビや新聞で流れてくる情報だけを鵜呑みにしてないでしょうか?

これまで同様、引き続き年金に関する本当の話をしていきたいと思います。

前回までの話はこちらから↓

![]()

Part 3 年金制度、実は……

1 支払ったお金は消えてしまう?

年金は国に貯金する仕組み、というのはこれまでに話しました。

しかし、年金の保険料として集めたお金は国が大切に保管していると思っていませんか?65歳になったらどこかの金庫から引っ張り出して支給するわけではありません。

それでは預けたお金はどこに消えるのかというと、高齢者のために使われます。

例えば、現在年金を払っている場合、そのお金は国を通して現在の年金受給者のために給付されます。支払ったお金は貯蓄としてあるわけではなく。すぐさま消えてしまいます。そのため、銀行預金のように出し入れが自由にできません。自分たちの負担したお金は高齢者に支給され、きれいさっぱりなくなるからです。つまり現在の20~60歳は、現在の高齢者のためにお金を支払っているといえるでしょう。

逆に言えば、自分が高齢になった場合、若い世代に支えてもらうことができます。

そう考えれば、高齢者を支えていく良い制度といえるでしょう。

2 資産運用をしている?

現在の日本では少子高齢化が急速に進んでいるため、現役世代の保険料だけでは年金給付を賄うとなると保険料の引き上げまたは給付水準の低下が避けられません。

そこで公的年金制度では一定の積立金を保有し、、「年金積立金」という形で資産運用を行っています。厚生年金と国民年金の積立金は年金積立金管理運用独立法人(GPIF)などによって管理・運用されています。これらは国内の債券と株式を買い運用されています。

(厚生労働省HPより)

![]()

3 そもそも年金は保険なんです その①

年金が少ない、なんて思ったことはありませんか?

これは本当にニュースでとりあげられる話題ですよね。「払い損」とかよく聞くのはそういうことではありますが、ここでは「払い損」問題のことは除いて考えていきたいと思います。

でも、年金だけで生活しよう、というその考え自体が間違いなんです。

なぜならば、年金はあくまで「保険」だからです。

例えば、Aさんが自動車事故を引き起こしたことを考えましょう。大きな事故であったため、治療費や慰謝料を含め5000万円請求されました。Aさんは自動車保険に入っていましたが、契約プランでは3000万円までしか保証してもらえませんでした。

この時、Aさんは「もっと保証しろ」と訴えれば保証してもらえるでしょうか。いや、されないでしょう。もともと、その分の保険料しか払っていませんから当然でしょう。

年金も同じで、基本的には支払った分の補償しか受けることはできません。それ以上の年金を貰いたいならば、それだけ多く年金を払う必要があります。

払った以上のおかねは貰えない、というのは実に基本です。金額を引き上げろ、なんて意見は通用しません。

4 そもそも年金は保険なんです その②

まず、民間サラリーマンの年金として労働者年金保険法が成立したとき,年金額は残加入期間を平均した標準報酬の年額25%でした。立法に携わった厚生省保健院金年金保険課長の花澤武夫は「国民に早老の気風を誘うので、これを防止し、老後生活に必要な最低限度の生活するにとどめ、老後の生活をすべて年金に頼ることの内容に注意を払った」としています。

2004年に年金に関する改革が行われる以前の65歳時点で受け取る年金額についてみると、所得代替率の60%から乖離させないように設定していました。所得代替率とは現役世代の賃金(手取り)のうち何パーセントにあたるかということです。手取りが20万円で支給額を所得代替率60%に設定するのならば12万円支給されるということです。

これが2004年の年金改革によって大きく変容しました。それまでは「給付水準に合わせて保険料を増減させていく」という手法をとっていましたが、保険料が増大していうのを恐れたため、「保険料の上限を設定して、それに合わせた給付額にする」という手法に転換しました。これに伴い、所得代替率の下限を50%に設定しました。

つまり、年金を受け取るとしても、平均的に見た場合。自分が現役時代の半分しか給与が受け取れないということです。

高齢者向けのサービスや保証が充実していることや、住宅費などの固定費にお金をかけないと考えても、年金だけの生活では生活水準は著しく低下するでしょう。少なくとも年金だけでは、働いていたときと同じ水準での生活はできないでしょう。

5 まとめ

国としても「年金にだけ頼った生活を」というようなことは述べていません。また給付水準からみても、貯蓄前提であることは明らかです。

さらに、次回のPart4で述べますが、最低限のお金を守るものです。

ですから、老後の貯蓄を考えず、むやみにお金を使うのではなく、計画的に使っていくほうが好ましいといえます。

さて、ここまで年金制度の歴史と現状を見てきたわけですが、一番大事な点についてまだ軽くしか触れていませんね。

そう、年金制度の問題点とこれからの課題です。おそらく、ここまで読んでいただけたなら、おおよそ見当はつくかもしれません。

まず、Part4では問題点、そして最終回Part5では解決策についてまとめていきたいと思います。

ぜひ、次回も宜しくお願いします。

![]()

※ この記事の作成にあたり出来る限り多くの文献・サイトを参考にしたうえで執筆いたしました。十分に注意しているつもりですが、間違った内容であったり、簡略化するために誤解を生むような表現をしている可能性があります。

疑問点や修正すべき点がございましたら、コメントにて質問・ご指摘お願いいたします。

(参考サイト・文献)

厚生労働省 「年金・日本年金機構関係」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/index.html

最終アクセス 2019年6月8日

鈴木亘 (2009年) 「騙されないための年金・医療・介護入門-社会保障改革の正しい見解・考え方」 東洋経済新報

唐鎌直義・小澤薫・久昌以明・宮本悟 「どうする!あなたの社会保障 ③年金」 株式会社旬報社

上村敏之 (2009年)「公的年金と財源の経済学」 日本経済新聞出版社

知らなきゃいけない年金の話 Part2

ちょっと時間がたったと思うと、すぐに取り上げられる年金問題。

では年金年金と騒がれている原因は何なんでしょうか?

今回は年金の歴史を振り返って、どのような目的で年金制度が確立されたのか、その設立時点で問題はなかったのかを見ていきたいと思います。

「年金について正しい知識があるの?」ということで、前回のPart1では年金の基本的なことを解説しましたので、読んでない方はこちらをご覧ください。

2 年金制度はなぜ生まれたの?

![]()

1.1 日本の年金制度の歴史

1 日本の年金制度の発祥

日本の年金制度の歴史は明治時代にまで遡ります。

この時の年金制度は、陸軍・海軍・高官に対して、恩給として支払われたものです。その後は、国営企業や民間の大企業でも採用され始めましたが、これらも恩給的要素を持っていました。この恩給というのは、高官として勤務していたものが老後に給与を受け取れるようなものでした。

つまり、初期の年金制度は弱者救済のためのものではなく、上層労働者を優遇するために低所得者から搾取するものでした。

2 第二次世界大戦前後

このころになると、ようやく一般労働者に対する公的年金制度が増設され始めました。1941年には労働者年金法(現在の厚生年金にあたるもの)が制定されるなど法整備が進みました。

しかし、これは年金というかたちをとってはいましたが、年金支給だけを目的としたものではありませんでした。戦争が激しくなるため、税金だけでは戦費をまかなうことができず、年金制度という形を使って手っ取り早く戦費を調達するという意味も込められていました。

戦争に勝てば景気が良くなり賠償金も請求できるので、先にお金を徴収してどうにか戦争に勝とうという考えがありました。年金の性質上、実際に支給するのは何十年後かなので、現在借金しても返済は何十年後かに持ち越すことが可能だからです。

3 高度成長期にあたって

資金集めという面もありましたが日本政府の改革もあり、第二次世界大戦後は実際に年金制度としてしっかり稼働していきました。当時の年金制度は厚生年金のみで、全員が加入する国民年金は存在していませんでした。また、制度としてもまだ未熟なものでした。

その未完成の状態でも高度経済成長以前は年金制度が成立していました。その理由は、日本人のライフスタイルが現在とは異なっているためです。

ひと昔の日本は一世帯に、夫婦となる第一世代、その子供の第二世代、さらにそのn子供の第三世代という計三世代が同じ屋根の下で生活をするというのが典型的でした。この三世帯は基本的に第一・第二世代が養っていました。やがて、第一世代が高齢になっても第二世代の力で養うことが可能でした。

この高度経済成長期前は高齢者は家族内で養う「私的扶養」というかたちが基本でした。そのため全員が年金を受け取らなくても、世帯全員を養うことは可能でした。つまり年金制度を充実させる必要性がなかったのです。

しかし、日本の高度成長期に入ると、その環境が大きく変わりました。それまでは地元で暮らしていた若者の大半が、より高い収入が得られる都市部に進出するようになりました。そのため、農村部に若者がいなくなり、三世代で同居している数が減り、核家族が目立つようになりました。その結果、年をとった第一世代を養うひとがいなくなりました。

そこで、家族に頼らず高齢者を養う制度が必要になりました。それが現在の国民年金制度になります。

![]()

4 まとめ

もともとは恩給という、元高官の高齢者を優遇する制度が始まりでした。

それが戦費調達という手段に使われだしたのが第二次世界大戦前後のことです。

「高齢者を養う」という考えの下で年金制度が進められなかったのは、政治的な問題もあるとは思いますが、そもそも国が高齢者の生活を保障する必要がなかったからです。昔のような大家族という形態では、高齢者を家族内で支えることが可能であったためです。

しかし、高度経済成長などにより核家族化が進むと、「家族が高齢者を養う」ということが難しくなりました。

そこで、「国が高齢者を養う」制度として、見直されたのが現在の基本的な年金制度の始まりとなります。

年金の歴史と意味の変容を見たところで、次は年金に関する誤解と問題点を見ていきたいと思います。

※ この記事の作成にあたり出来る限り多くの文献・サイトを参考にしたうえで執筆いたしました。十分に注意しているつもりですが、間違った内容であったり、簡略化するために誤解を生むような表現をしている可能性があります。

疑問点や修正すべき点がございましたら、コメントにて質問・ご指摘お願いいたします。

![]()

(参考サイト・文献)

厚生労働省 「年金・日本年金機構関係」 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/index.html

最終アクセス 2019年6月8日

鈴木亘 (2009年) 「騙されないための年金・医療・介護入門-社会保障改革の正しい見解・考え方」 東洋経済新報